2021年9月天然与合成橡胶趋势分析

2021-09-09

导读:2021年8月份,天然橡胶行情呈现冲高回落,但现货相对抗跌,而在合成橡胶方面,其在经过震荡后却渐渐显弱,部分牌号在下旬出现倒挂。

行情回顾

天然橡胶:

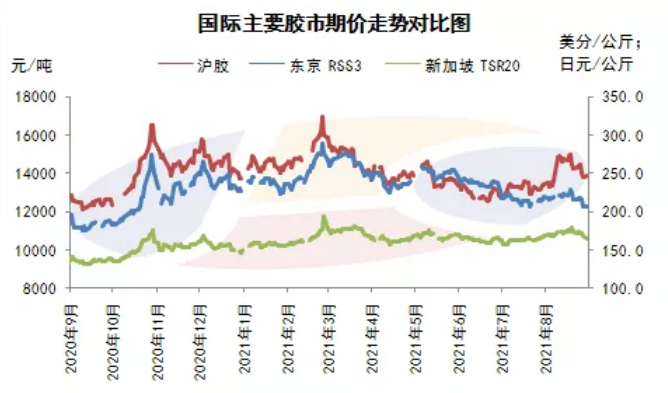

8月份,天然橡胶市场冲高回落。期货方面,由于东南亚出产国疫情形式化恶化,泰国、越南加强封锁,对于橡胶生产与物流均构成影响,引发国内业者担忧情绪,与此同时原油也高企,沪胶震荡走高,主力2201合约冲高至15105点。但是毕竟终端乏力,且部分套利商逢高加仓,沪胶探高趋势逐渐止歇,行情在月中进入区间震荡阶段。下旬,原油回落,化工品期货普跌,加之天胶供应端利好消化,需求低迷加剧,沪胶深度下挫,至31日RU2101合约跌至13700点。现货方面,期货上扬与国内天胶产出提量缓慢以及进口胶价格坚挺带动中上旬天胶现货价格缓慢走高,然而毕竟下游工厂生产欠佳,实际出货却阻力较大,尤其是浅色胶。随着期货在下旬跳水,且因为山东地区环保督查导致部分轮胎工厂减停产,现货市场在下旬震荡下行,不过因持仓成本增加且3L现货到港量减少,现货相对抗跌,期现价差收窄。

合成橡胶:

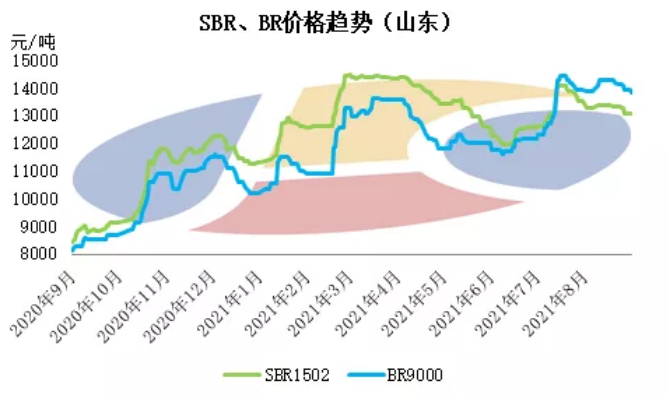

8月份,合成橡胶行情将区间震荡后渐渐显弱。由于供方在7月底下调合成橡胶价格,进入8月初后丁苯橡胶和顺丁橡胶均有承压,但是随着价格走软以及齐鲁石化橡胶装置进入检修阶段,加之少量刚需出现,市场价格反而有所坚挺,顺丁橡胶市场价格甚至有所上抬。中旬,资源偏少对于市场起到支撑,其相继抵消了丁二烯内盘滑落,需求乏力等影响,使得合成橡胶行情呈现区间震荡。但是,随着8月19日沪胶暴跌400余点并在8月26日后再度下滑,且因为丁二烯内外盘均出现回落以及东营地区面临环保督查影响部分轮胎企业生产加剧接盘弱势,合成橡胶行情渐渐显弱,顺丁橡胶价格回落至出厂价格附近,而丁苯橡胶价格也呈现回落,甚至部分牌号出现倒挂,交易平淡。

趋势分析

(1)丁二烯:9月份,古雷石化、鲁清石化丁二烯装置均有望运行,届时资源供应将增多,同时考虑到原油重心的变化以及欧美丁二烯探高阻力加大等方面,丁二烯将具有下滑空间。

(2)供应:丁苯橡胶方面,齐鲁石化丁苯橡胶装置在上旬将继续检修,但按照计划,自10日起将逐渐恢复运行,与此同时,由于成本下滑,其它丁苯橡胶装置暂无减产计划,仅南通申华丁苯橡胶装置计划在9月份小修。另外,考虑到欧美价格偏高,进口货源仍将受到抑制。从供应端的角度看,9月份丁苯橡胶可供量将增加。顺丁橡胶方面,在中石油和中石化企业中,齐鲁石化顺丁橡胶装置9月上旬重启,扬子石化顺丁装置继续停车。民营企业,烟台浩普等装置陆续提升负荷。预估9月顺丁橡胶产量在7.2万吨左右。

(3)需求:7月份,汽车产销量分别为186.3万辆和186.4万辆,环比分别下降4.1%和7.5%,同比分别下降15.5%和11.9%。轮胎方面,9月份将进入传统的“金九银十”季节,但是在斜交胎出货较好的情况下,全钢与半钢胎依然面临出口运费高企的阻力,而自8月26日开始,第二轮第四批环保督查也进驻山东,加之锅炉淘汰的影响,部分地区轮胎企业生产受到制约。因此,虽然进入传统旺季,但综合考虑内销、出口、配套、环保等多方面,轮胎企业生产难言有效改善,对于原材料的需求增长有限。

(4)预测:

天然橡胶:9月份,就天然橡胶供应端而言,其将进入季节性增产季节,而前期推迟的船货也将到港,但是考虑到国内现货库存不高,贸易商在库存不高的情况下反而倾向于逢低建仓,供应端压力有限,甚至使得价格底部存在较强支撑。而在需求端,下游依然面临高库存压力,同时环保也有制约,需求并不会特别改善,因此天然橡胶行情在9月份将呈现区间震荡。

合成橡胶:9月份,齐鲁石化橡胶装置将恢复生产,而振华顺丁橡胶装置也有望再度投产,同时丁二烯价格回落的情况下生产利润的改善也会慢慢推动厂家提高产量,但是值得注意的是,就如前述,资源增加将拖拽丁二烯下滑,同时轮胎也因运费高企而难以改善出口、部分地区存在环保督查、汽车产销欠佳等拖拽难言乐观,此外天然橡胶在供应、需求端的影响下将呈现区间运行,因此合成橡胶行情在9月份将存在跌势。不过,考虑到合成橡胶企业与社会库存有限,同时考虑到刚需的存在,价格下跌过程中不乏震荡甚至短暂反弹的可能。

(文章来源于金联创橡胶)

分享: