挖掘机销量观察 | 2021饱受周期之殇,2022稳增长还看变量

2022-01-13

时隔多年,工程机械行业再提“周期下行”、“稳增长”,周期有相似,但已决然不同!

2021年,中国工程机械行业进入了下行周期,而一些新变量,也为2022年“稳增长”的基调打上了新烙印!本期内容,我们少谈些数据,多谈下周期!

数据出炉,前高后低,周期之殇

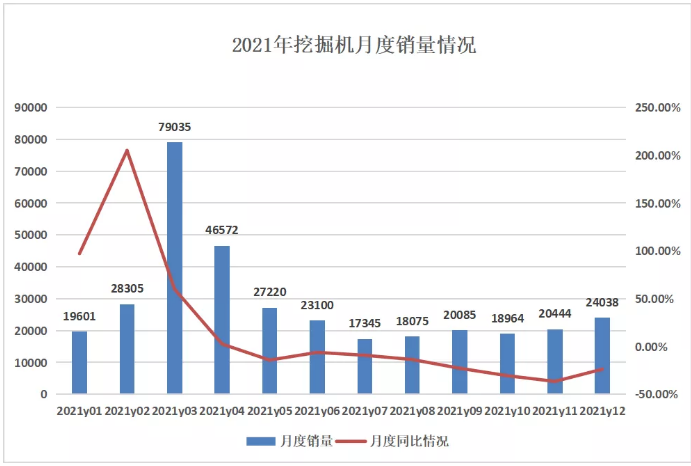

根据中国工程机械工业协会统计数据,2021年共销售各类挖掘机械342,784台,同比增长4.6%。其中,国内市场销量274,357台,同比下降6.3%;出口销量68,427台,同比增长97.0%。

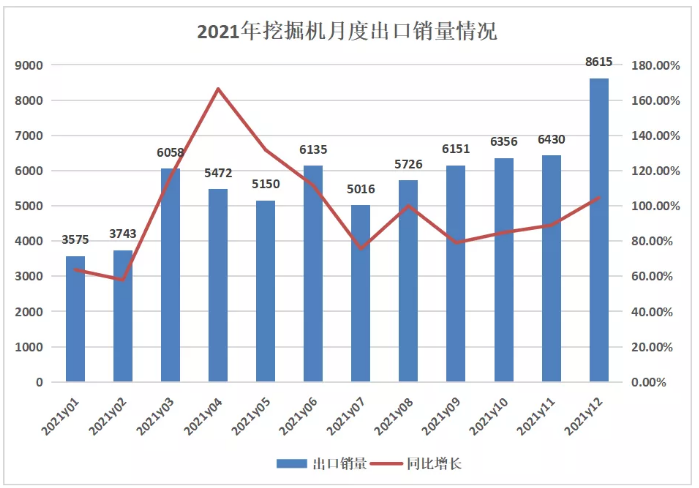

2021年12月共计销售各类挖掘机械产品24,038台,同比下降23.8%。其中,国内市场销量15,423台,同比下降43.5%;出口销量8,615台,同比增长104.6%。

12月挖掘机的销量下滑,且同比下滑收窄,都是在意料之中之事。以挖掘机为代表的工程机械行业,自2016年开始经历连续6年的较快增长后,去年总体呈现增速前高后低、销量外热内冷的局面。全年同比增长4.6%的成绩,与预测的10%有一定的差距,但也相差不远。

借着上一年的高增长势头,2021年工程机械前3个月继续高歌猛进,销量同比增长85%,其中3月份一个月的销量(7.9万台,同比增长60%)甚至远超2016年全年的销量(70320台)。而后4月份销量同比增速仅有2.52%,并且在此后的8个月连续负增长,国内销量同比更是9连降。行业出现了周期下行的迹象,竞争格局从增量市场转向了存量市场。

这些是数据呈现的内容,而造成这一曲线的出现因素,是包含原材料暴涨、存量过多、下游需求减弱(开工及资金到位迟滞)、2020年的高基数等,周期的因素无处不在。

存量+需求是主要周期因素

在我国,工程机械是与基础设施建设深度绑定在一起的行业,也正因如此,该行业才被打上“周期性”的烙印。据统计,工程机械市场整体需求中其中基础建设与房地产占比综合超60%,基建与房地产对挖掘机需求占比分别达40%和35%。

说到底,工程机械的周期其实与市场保有量及需求两方面相关,而2016年以来的销量回升,也是基于设备更新周期、需求提振的影响。

存量方面,据挖掘机械分会估算,截至2021年底,中国挖掘机市场六年保有量约143.4万台,同比增长21.4%;八年保有量约163.6万台,同比增长14.6%;十年保有量约194.3万台,同比增长6.5%。事实上,真实的保有量数据必定是远超200万台(有机构统计总体保有量已超260万台),这一数值已经远超上一轮周期,多出了近100万。

而需求方面,虽然2021年的基建投资规划出炉,尤其是“十四五”规划更是提出了大量的投资需求,但真正落实下来却困难重重,全年开工率维持在一个较低水平,尤其是下半年连续多月没有太大变化。

而2021 年新增专项债发行规模也小于去年,且节奏明显缓慢。10 月底发行进度为79.5%,远慢于去年同期的94.6%,但11 月过后发行进度几乎与去年持平,节奏明显后置。

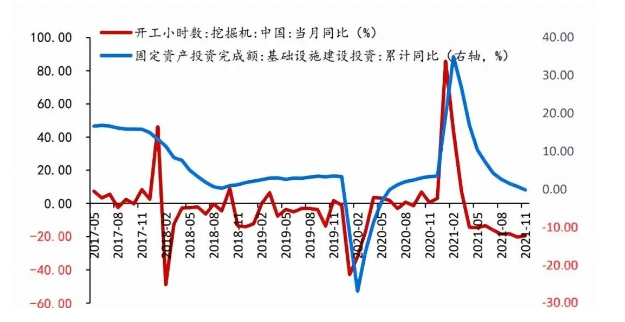

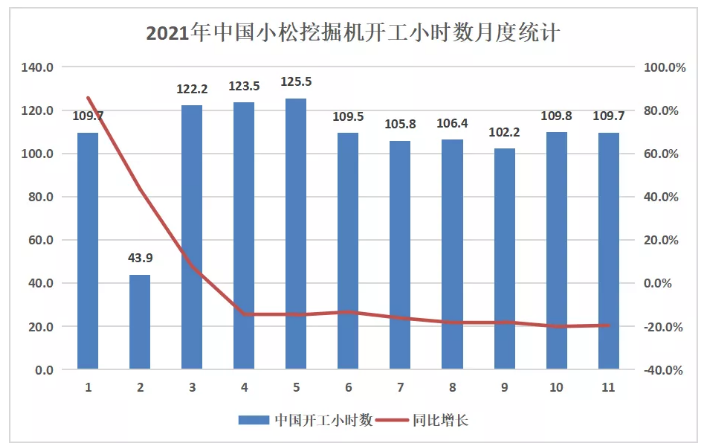

投射到挖掘机的开工小时数上,2021年,中国小松挖掘机开工小时数从4月开始,国内开工数连续9个月同比下降,与销量、固定资产投资走势高度一致。

值得注意的是,2016年以来挖掘机销量的变化,虽然仍与基建+地产投资密切相关,但已出现一定独立性。究其原因,除了更新需求的爆发以外,在高层提出高质量发展的概念后,行业也出现了更多不同于以往的新特征。

海外出口+智能化、电动化

对冲周期的新变量

仔细观察近年来我国工程机械行业数据的变化,一大显著特征是,海外市场正日益成为新蓝海,国内国际双循环相互促进的新发展格局正逐步形成。

2021年我国挖掘机出口销量68,427台,同比增长97.0%。其中,12月出口销量8,615台,同比增长104.6%,再再再刷新出口销量纪录,三一挖掘机全年出口更是超过了2万台。

可以说,在当前所处的环境中,国内工程机械企业的视野,已经不仅仅局限于国内,反而更加积极地参与海外竞争;也不仅仅局限于中低端市场,而是在高端产品不断“秀肌肉”,在发达国家销量的增长远高于出口增速是其体现;也不仅仅局限于销量,而是向更智能、更环保的路线发展。

除了海外出口是2021、2022年“加分项”外,在高质量发展、“双碳”目标指导下,智能化、电动化成为众多企业眼中的下一个风口。目前徐工、三一、中联、柳工、山东临工等都早已发力智能化、电动化产品,无论是5G遥控挖掘机,还是无人驾驶挖掘机,还是电动挖掘机,产品不断问世,加码布局。以叉车为代表的工业车辆甚至已经实现电动化占比的反超。

事实上,无论怎样的新变化,工程机械都很难跳出周期的“魔爪”。只是周期长短、受周期影响的大小不同罢了。而如今这一轮下行周期,已注定了缩短,影响变小的结局。

2022年展望,稳增长下的新变量

2022年,稳增长将是全年主要方向。为了应对我国经济发展面临的需求收缩、供给冲击、预期转弱三重压力,12月的中央经济工作会议重提“以经济建设为中心”,强调要“适度超前开展基础设施投资”,并明确表示稳增长工作要落实到各部门、各地方政府。也就是说,2022年的主要方向就是稳增长。

“稳增长”,记得在工程机械上一个周期“调整期”,连续多年被提及,而如今,再度出现,也有着大大的不同,小编整理了影响2022年挖掘机销量的因素,主要包括:

1、海外出口+智能化、电动化,将依旧是2022年的加分项,电动化工程机械将迎来历史性推广机遇。机构预测,2022年随着海外经济的复苏,海外需求量可能会有所下降,但整体不会有太大影响,出口依然可维持高增长趋势,对行业下行周期起到一定的对冲作用。

2、非道路移动机械国四排放标准将于2022年12月1日实施,设备更新将带来一定的提振。

3、后市场(包括新机租赁、二手机交易、设备配件和维修服务)将成为主机厂、代理商的新市场和突破口。无论是徐工的二手机平台,还是山河智能二手机出口业务,还是卡特彼勒的租赁店、小松的高端循环机,都预示着,企业加大了后市场布局。

4、2022年稳增长压力大,专项债发行大概率前倾,结合近期重大项目的集中开工,为2022年一季度经济提供有力资金保障。预计随着基数效应弱化,重大项目开工提振采购信心,一季度工程机械下游需求预期向好,工程机械板块基本面较之前迎来改善。

结合存量市场的情况,以及2022年的影响因素,据多个研究机构预测,在存量过多、原材料涨价、能耗双控等因素影响下,2022年工程机械整体短期需求将继续承压,预计挖掘机在高基数背景下,全年增速预计为负,但从分季度增速来看,降幅逐步收窄。同时,在稳中求进工作总基调下,我国工程机械行业的去周期化将成为长期趋势,行业的马太效应也将愈发明显。

(文章来源于21SUN工程机械商贸网)

分享: