【前瞻】预测9月挖掘机国内销量9250台左右,同比降幅-33%左右

2022-09-23

经CME预估,2022年9月挖掘机(含出口)销量18250台左右,同比下降9%左右。分市场来看:

国内市场预估销量9250台,增速-33%左右,降幅环比上月小幅扩大,国内市场仍处于下行周期;

出口市场预估销量9000台,增速46%左右,增幅环比上月收窄,这也是基于出口市场的高基数现象逐步体现。

值得注意的是,市场周期性调整、疫情反复、竞争加剧、排放升级,叠加国际贸易关系复杂等诸多不确定性,国内挖掘机销量自去年5月至今已连续18个月同比增速回落,且9月挖掘机内销同比降幅仍在扩大。

不利因素:下游开工放缓,抑制市场需求

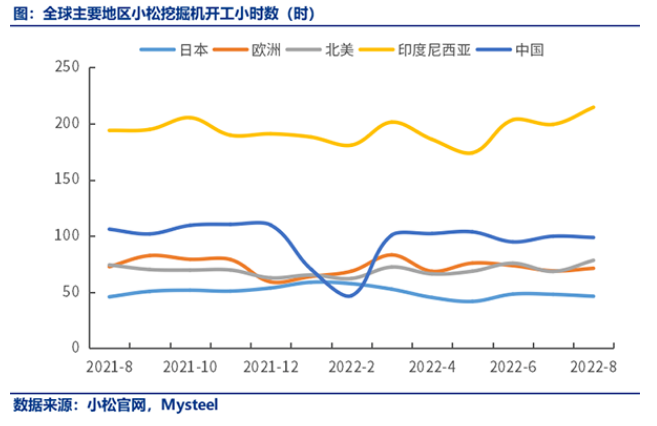

近日,小松官网公布了2022年8月小松挖掘机开工小时数数据。数据显示,2022年8月,中国小松挖掘机开工小时数为98.6小时,环比略降1%,同比下降6.9%。8月小松挖掘机开工小时数同环比均下降,且同比降幅略有扩大,表明8月中国开工情况并不乐观,导致购机需求降低。

有利因素:排放升级提振国三销量,出口仍是增量战场

根据2022年8月11日在长沙召开的工程机械行业环保排放交流研讨会上消息,工程机械国三排放标准切换国四排放标准的时间为2022年12月1日如期切换,不再延期。

随着排放标准升级时间节点来临,各厂商也会对国三产品做降价促销,加快库存清除,此外,国四产品的提价也会同样刺激用户提前购置国三设备的需求。

此外,出口市场的爆发式增长是近年来中国挖掘机械行业发展的一大亮点。主要原因系:国内品牌的影响力进一步提高,国际化成果逐步显现;由于海外疫情影响部分外资品牌产能受限,外资品牌重新调整产能布局,中国制造供应全球现象明显。

距离国三向国四升级还有三个月时间,一些库存高的企业势必进行一波国三设备大促销,因此,第四季度,国三设备的购置需求或将得到一定提振,进而带动市场销量。当周期调整时,适者生存,强者更强将更加明显。

此外,业界人士预计,9月基建投资增速将延续加快势头,三季度基建投资同比增速有望达11%左右,较二季度提升约4个百分点。这对工程机械市场需求起到了重要提振作用,降幅有望进一步收窄。

(文章来源于聪慧工程机械网,数据来源工程机械杂志)

分享: