11月挖掘机销量:降幅扩大, 内销仍未触底!券商预测2024有望回暖?

2023-12-15

从近日公布的11月销量数据来看,挖掘机销量已连续12个月同比负增长!目前,国内市场仍处下行周期,新机需求不旺,内销同比下滑幅度较大,出口受高基数影响,同比降幅进一步扩大,行业仍未触底。

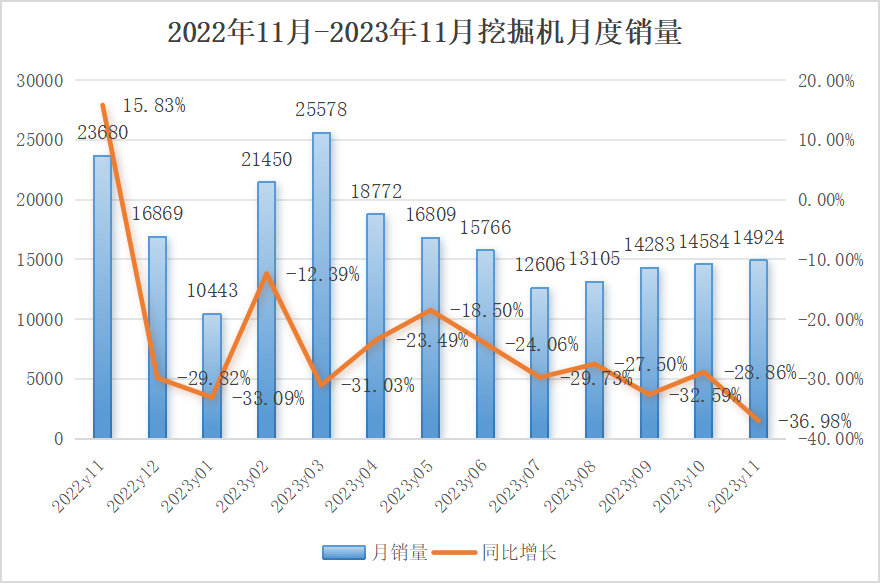

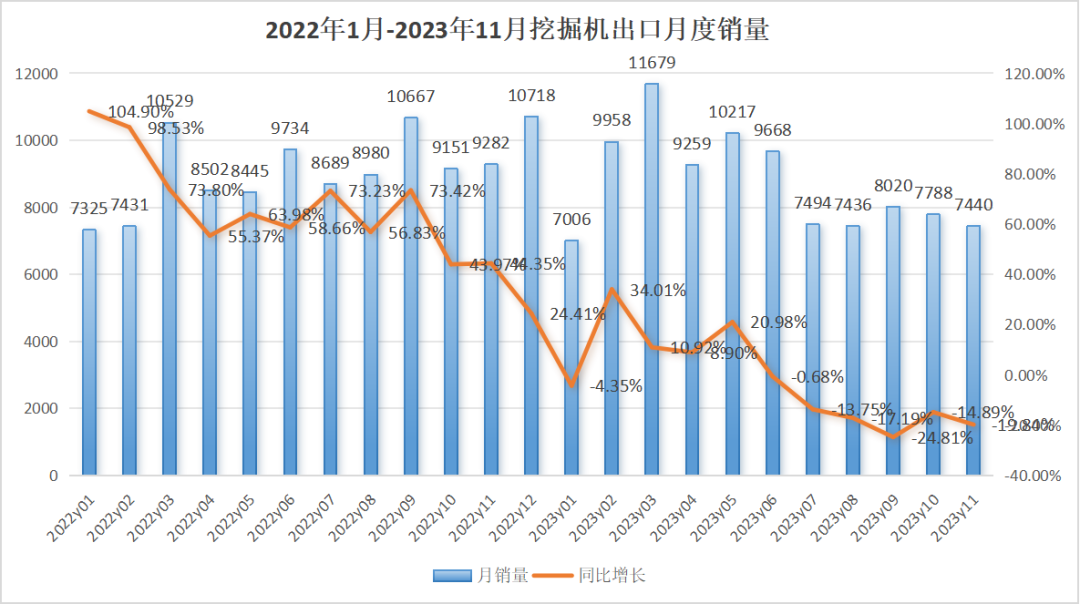

据中国工程机械工业协会统计,2023年11月销售各类挖掘机14924台,同比下降37%,其中国内7484台,同比下降48%;出口7440台,同比下降19.8%。

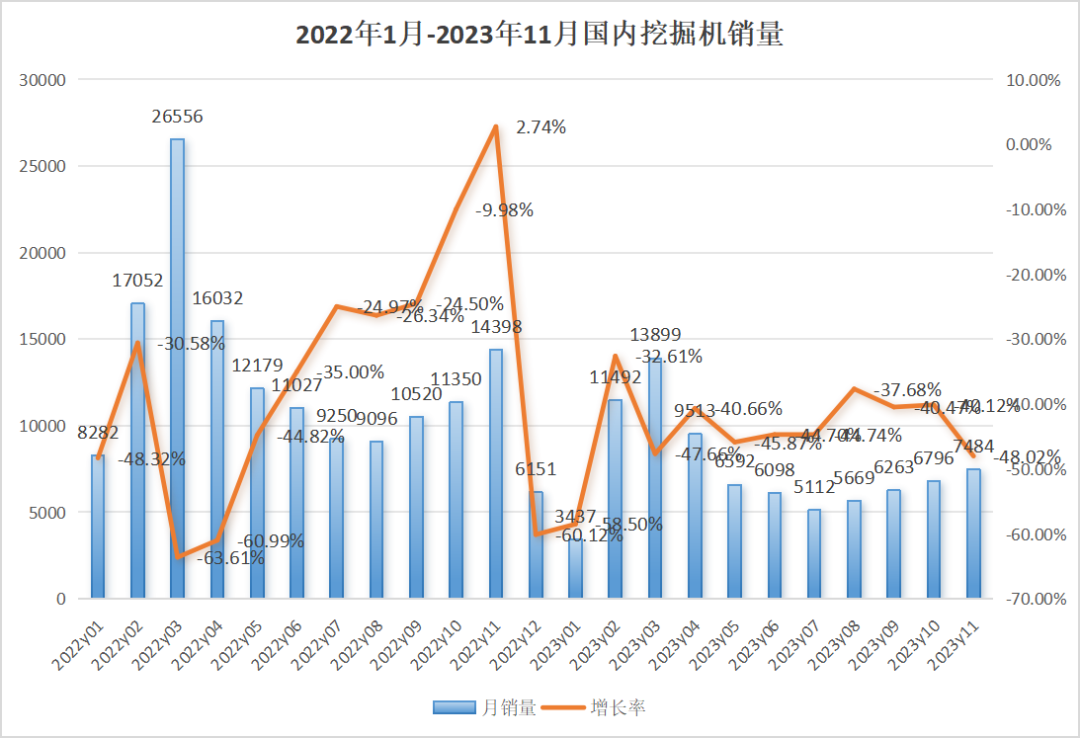

2023年1-11月,共销售挖掘机178320台,同比下降27.1%;其中国内82355台,同比下降43.5%;出口95965台,同比下降2.81%。

内销持续承压,降幅近50%

11月,国内销售挖掘机7484台,同比大跌48%,内销持续承压,主要系存量过多、需求不足,以及去年同期国三设备冲销量导致基数较高等因素影响。展望后续,国内挖掘机销量同期基数将进入较低水平,下行压力将得到缓解,降幅有望逐步收窄。

从需求端来看,2023年11月房屋新开工面积7456万平方米,下降21.2%,房地产行业热度未见回暖;10月基建投资完成额2.2万亿元,同比增长6%,但传导到需求端还需要时间。1-11月份,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.8%,投资需求在企稳。

而开工层面,数据显示,11月中国小松挖掘机开工小时数为101.2小时,同比提高4%,连续两个月同比正增长,开工或逐步好转。

为了应对经济下行压力,2023年下半年国家出台了一系列利好基建投资的政策措施,包括加大地方政府专项债券发行规模、提高基建项目审批效率、扩大民间资本参与范围等,一系列政策有望在2024年一季度逐步发挥效果,对基建投资产生一定的拉动作用,从而带动挖掘机的需求回暖。

出口波动,连续6个月同比下降

在去年出口高基数、海外品牌供应链恢复、国产品牌海外渠道库存出清的背景下,我国挖掘机出口销量阶段性承压,11月降幅再度扩大,已连续6个月同比负增长。但随着市场渠道的逐步开发成熟,国产品牌海外市场进入稳步发展期。

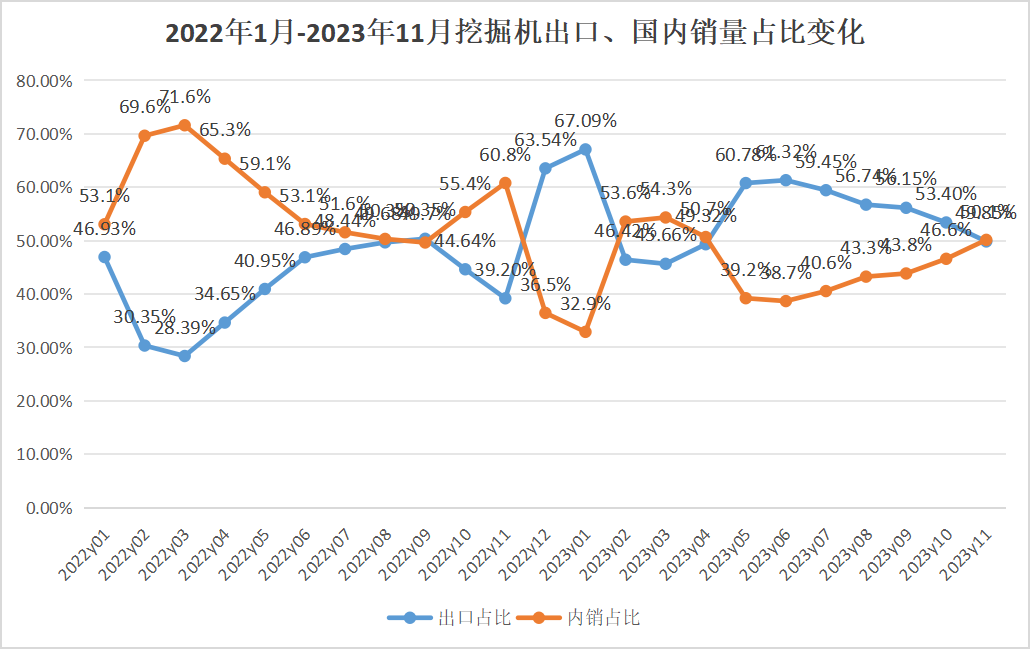

2023年以来,海外市场成为工程机械各企业重要发力点,国内销售低迷,海外销售崛起,形势逐渐逆转,挖掘机月度海外销售超越国内,已连续7个月保持占比50%以上。

据统计,2023年1-10月,我国工程机械累计出口额2859.75亿元,同比增长19%。随着海外市占率不断提升,中国工程机械企业国际化布局提速,有望持续提升在全球区域市场的份额,目前出口市场虽有所下滑,但短期承压不改逐步向上趋势。

券商预测有望回暖,2024信心十足

尽管不如预期,工程机械市场依然低迷,未来的规模走势也不容乐观,但各大券商仍对2024走势一致看好,无疑增添了工程机械行业发展的信心。

兴业证券:2023年下半年我国工程机械出口逐渐趋弱,这一趋势可能在2024年延续,但不同国家与地区之间或表现分化;国内市场基建投资上行有望对地产投资下行形成一定的对冲,工程机械需求有望出现一定回暖。

华龙证券:万亿国债发行有望对基建形成有利带动,进而提振工程机械行业的需求。另外,在当下经济复苏缓慢、楼市需求疲软难振背景下,政策支持力度有望进一步加大,工程机械行业回暖有望。

华创证券:预计2024年起挖掘机存量设备即将进入更新高峰,会对国内市场增长有一定的积极作用。同时,看好在行业处于电动化和智能化转型的阶段,中国主机厂发挥自身优势,扩大在全球的份额,实现质的飞跃。

招商证券:基本面层面,目前全球和国内的工业库存都处在历史经验性底部,明年有望迎来共振式的补库存行情。虽然补库存带来的制造业景气度向上的节奏会受到全球经济政策和事件的影响,但向好的趋势是确定的。

11月挖掘机销量虽略低于预期,但短期来看,政策拉动下加速基建实物工作量形成,开工小时数等指标已出现好转,内销有望持续改善。此外,2024年国内市场将进入新一轮更新周期,叠加海外市场的持续开拓,工程机械行业确实有望筑底上行!

(文章来源21sun工程机械商贸网)

分享: